(以上圖片取拓凱官網截圖。)

競爭優勢分析-基本面

一、拓凱實業:公司簡介與產業分析

拓凱實業成立於民國69年,主要業務為各種運動器材、碳纖維、玻璃纖維製品,複合材料製造加工、買賣、進出口貿易及代理。拓凱為全球碳纖維龍頭廠,有79%的產品比重在運動休閒產品,其中自行車佔36%、安全帽佔26%、網球拍佔17%,而毛利較高的航太醫療產品佔16%,其他產品佔5%。除安全帽因市場庫存仍高而需求保守外,自行車與球拍仍看好持續成長,如自行車輪圈等,而拓凱也會於今年新增加1條輪圈產品線以擴大生產。

(以上圖片取拓凱財報資料)

目前拓凱的所有營收皆來自於本業收入,如產品營收,產品資訊如下:

(以上圖片取拓凱財報資料)

匯率部分:

因拓凱的獲利以美元計價為主,因此台幣若升值則相對獲利就較差,在目前台幣仍然強勢的情況下,短期上財報仍有匯損情形。但在新央行總裁楊金龍上任後,「彭規楊隨」被普遍認為仍是央行的主要政策,強勢台幣恐只是新總裁上任前彭淮南送的一份小禮物,也是台幣匯率的短暫現象,對以美元為獲利來源的拓凱來說,短期因匯損造成毛利率下降現象,也會因後續的台幣可能趨貶,而又會有匯兌收益情形。因此當股價因非經濟因素(即非公司競爭力下降)而造成獲利下降後,股價雖隨之修正,但通常此一修正也會是利潤之所在,這部分的價差在未來也會轉化為匯兌收益再度弭平回來。

殖利率部分:

觀察拓凱的現金股利逐年遞增(如下圖),但因去年因台幣強升造成拓凱在營收增加的情況全年EPS反倒推估比2016年少,若以2017年現金股利6元計算,推算目前股價有現金殖利率6.72%,若將預估值推估2017年全年EPS為5.66元而推估最保守發放現金股利為4.5元仍有5.05%的現金殖利率水準。

未來前景:

在拓凱的產品營收中,「航太醫療」只佔了16%,但毛利率卻是所有產品中最好的,因此拓凱看好可回收熱塑TP材料應用在航太產業的前景,去年主動爭取美國最大飛機製造廠合資設置新公司,規劃優先落腳台中后里七星園區設廠,俾助拓凱將於5年內使航太產業佔營收比重從目前的10%提高至30%,甚至高達50%以上。

獲利能力分析-《損益表》

二、拓凱實業:基本面財務數據試算

如以去年現金股利6元計算,目前股價推算現金殖利率為6.72%。而本益成長比(PEG)小於1,代表現階段拓凱重拾成長趨勢,但是否持續要看後續財報公布情形。

三、拓凱實業:預估本益比

拓凱預估本益比(考慮成長情形)抓15.03倍,相較於歷史本益比低檔在11至16倍而言,仍屬於低檔,且目前是在匯損嚴重的情形下,因此匯損情況如於後續改善,則本益比計算仍要再往要降,將更具備投資價值。

四、拓凱實業:預估營收分析

拓凱的營收狀況表現不錯,至去年開始走低趨緩後,目前已重回走升格局。

五、拓凱實業:預估獲利能力分析

六、拓凱實業:預估每股盈餘分析

目前筆者預估2017年拓凱EPS約為5.66元。

現金狀況分析-《現金流量表》

七、拓凱實業:現金流量分析

拓凱現金流量不斷累積大量現金,現金流健康良好。

償債能力分析-《資產負債表》

八、拓凱實業:股東權益與報酬率分析

因現金部份增加,使公司營運轉趨保守,減少負債的同時也降低了股東及資產報酬率。

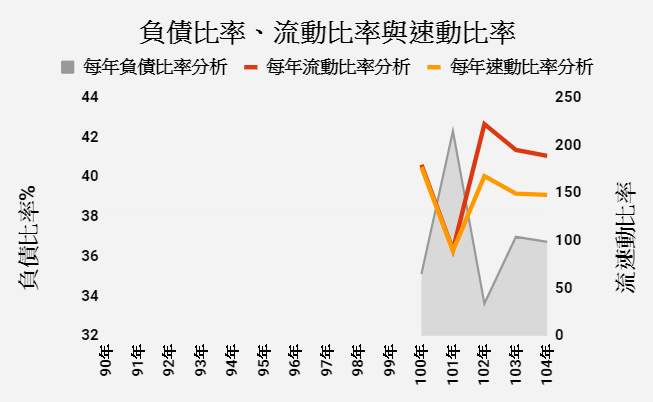

九、拓凱實業:負債與流速動比率分析

拓凱償債能力良好,目前負債比僅38%左右。

技術分析&籌碼分析

十、拓凱實業:技術分析 & 籌碼分析(周線)

拓凱周線圖長期修正,已呈現一長線契形排列,一旦打底完成再配合營收的增加成長,未來股價若突破契形的收斂下降趨勢線將具備可觀的突破上漲動能。

十一、拓凱實業:技術分析 & 籌碼分析(日線)

觀察拓凱日線,已漸漸有W底形呈現,是否W底成立須看日後是否突破箱型整理區間。

※本文為個人研究,非投資建議,相關數據為筆者依據當時公布之財報資料推估,僅供讀者參考。

挖掘潛力股

0 意見:

張貼留言