(圖片素材取自皇田官方網站。)

利基型的中小型面板廠ー光聯科技

公司與產品簡介

光聯成立於 1990 年,主要業務為生產液晶顯示器面板、液晶顯示器模組以及液晶顯示器訊息看板等等,包括 TN 型、WTN 型、STN 型、WSTN 型、FSTN 型、WFSTN 型、薄膜電晶體 (TFT-LCD)、以及電容式或電阻式觸控面板等。

光聯科技主要是生產中小尺寸的面板模組製造商,早期是以消費性電子產品為主,但是由於面對中國面板廠及全球產能大量生產的價格競爭,因此在 2015 年之前處於虧損經營。不過,後續積極轉型為工控利基型的市場應用,至 2015 年開始轉盈,於是專注在中小型尺寸的利基市場。目前,利基型的產品已提高至佔整體營收的 8 成以上,產品應用於工控設備或儀器、特殊家用產品、車用顯示器及博弈產品顯示器等等;而另外 2 成則為消費性產品。光聯的客戶群分布,歐美客戶比重在 8 成左右,其餘 2 成比重為日本客戶。

公司早期生產基地在台中的潭子加工區及中港廠,後來陸續在中國蘇州、惠州設廠。目前隨著營運轉型調整,生產基地已全部集中到台灣的廠區,台中已有 4 座工廠,含 2 條 LCD 產線、2 條 LCM 產線及 1 條觸控產線,而大陸地區都已關廠。由於生產基地都已挪回台灣,反而能夠避開美中貿易戰的風險及影響。

產業近況與前景

由於中國面板廠低價競爭已是讓面板業淪為一片紅海,因此,光聯早期採用的規模及產能競爭早已不適用,這幾年漸漸的轉變成為價值競爭。光聯在利基型市場這一塊轉型的還不錯,利用個性化、客製化等特色提高公司的產品價值,是過去幾年擺脫紅海威脅的成功關鍵。不過由於面板產業競爭激烈,下方有中國廠低價搶單,上方又有韓國 AMOLED 的高端產品壓力,因此依據光聯的股東會資料表示,將加強面板的研發,以提高公司的產品在市場上仍能保有差異化優勢。

(光聯近年營收狀況,自行繪製。)

(光聯公司獲利能力狀況,自行繪製。)

光聯財務數據分析

光聯科技依本站健檢雷達分析,較偏向於價值型,由於營益率上下起伏過大,因此較難以估算年度獲利,是一支充滿變數較大的個股。但是,公司營收已經歷 2 年的股價下跌,近期月營收已連續兩次以 50% 的年成長率轉強,因此筆者認為是支轉機股。從過去現金流來檢視,現金流狀況還屬於健康,不過去年的財報顯示,在資產負債表中,「存貨」及「應收帳款」有膨脹的跡象,因此造成營收看起來成長,但現金流卻是負向的。除此之外,其餘的財務數據,仍在合理範圍,預估本益比經本站估算,約為 8.13 倍左右,以面板廠來看,股價位於合理偏低範圍,仍有機會。

(光聯財務數據試算,自行繪製。)

(光聯公司健檢雷達,自行繪製。)

(光聯預估本益比試算,自行繪製。)

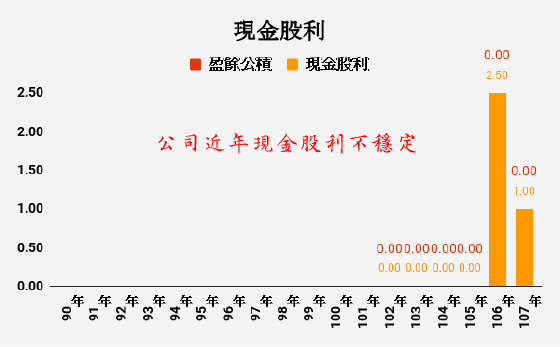

(光聯近年現金股利,自行繪製。)

(光聯近年現金股利,自行繪製。)

(光聯近年營收狀況,自行繪製。)

(光聯獲利能力狀況,自行繪製。)

(光聯預估每股盈餘,自行繪製。)

(光聯現金流狀況,自行繪製。)

(光聯股東權益報酬率與資產報酬率,自行繪製。)

(光聯流、速動比率,自行繪製。)

(光聯負債比例,自行繪製。)

財報曝險部份

光聯由於去年獲利雖有成長,但是現金流量卻是呈現明顯的負成長,筆者起初以為是研發支出提高所致。不過,經由現金流量表檢視,發現主要為「存貨」及「應收帳款」兩項膨脹所影響,因此整體財報也不排除有會計作帳的可能性,目的為讓財報看起來比較亮眼一些,此為光聯科技財報細節上的疑慮。

(光聯現金流量表,自行繪製。)

(光聯資產負債表,自行繪製。)

技術面及籌碼面分析

技術分析日線近兩日由於公布的營收數據連續兩月成長,因此帶動股價突破近期頸線位置,量能亦有明顯的帶量,視為真突破。且週線上來看,有點近似於雙重底型態,股價已回到整理區的頸線,籌碼面偏向健康,後續很有機會。月線更是明顯可看出位於整理區間,且 MACD 正面臨黃金交叉,以上種種跡象,在技術面或籌碼面都以偏多解讀。

技術分析日線

(光聯技術分析日線,使用兆豐免費看盤軟體。)

技術分析週線

(光聯技術分析週線,使用兆豐免費看盤軟體。)

技術分析月線

(光聯技術分析月線,使用兆豐免費看盤軟體。)

小結

光聯科技主要是生產利基型的面板產品,過去營收轉差是來自於大陸紅潮來襲,由於廠房都已挪回台灣,有望避開美中貿易爭端的影響,且產品出貨以歐美及日本客戶為主,有機會在美中兩個貿易爭端下形成轉單效應,讓過去在大陸廠價格優勢情況下失去的訂單回流。由於,目前財報公布的數據,營收已是連續兩月以超過 50% 的年成長幅度向上攀升,因此或有可能造成題材效應。但若仔細注意財報細節,有財報會計美化的嫌疑,因此仍具有一定風險。不過,在技術面及籌碼面上來看是以正向偏多,因此,筆者認為本支個股偏向於轉機股,具有較高的投機性質,公司獲利不穩難以長期久抱,不過近期的表現可圈可點,技術面及籌碼面形成高動能,短期內仍是很有機會,但宜注意風險。

去年由於美股在 10-12 月份大跌,美中貿易戰的影響逐漸傷害美國,各國 PMI 低於預期,因此讓近期聯準會的言論開始轉鴿派;在國際風向轉變下,美中貿易戰短期再度惡化的機率已經下修,12 月營收公布的家數還不算多;本站是以選股為主將多關注於個股財報,雖近期股市逆風,但是仍是有些個股財務面還是非常的亮眼。

※本文為個人研究,非投資建議,相關數據依據當時公布之財報資料推估,僅供讀者參考。

挖掘潛力股

0 意見:

張貼留言