(圖片素材取自海悅官方網站。)

不動產代銷業的龍頭ー海悅

公司及業務簡介

海悅成立於 1987 年,原為力捷電腦股份有限公司,至 2004 年更名為力廣科技股份有限公司,早期營業項目為光學閱讀機、多媒體產品、個人電腦與週邊、通訊產品及數位相機等。於 2014 年正式轉型經營不動產買賣與代銷事業,也從事租賃、大樓開發租售業務。服務項目包括產品規劃、整合式行銷、居間移轉等,產品以預售屋、新成屋、餘屋、一般事務所、土地及停車位等等為主。

依據海悅官方網站來看,建案產品共分為三區,分別為「桃竹以北」、「中部建案」及「南部建案」,其中以「桃竹以北」為主要銷售地區,北部地區手邊的案子有 19 件,中部建案 1 件、南部目前 0 件。

(海悅建案以桃竹以北為主,圖片截圖取自海悅官方網站。)

產業近況與前景

筆者去年的舊文"2018/08/06 財經專欄(9)、為何等不到房地產崩跌,用數據來佐證及思考房地產的現在與未來 10 年!"曾提過對於房地產的前景是秉持著長空的心態,但是由於美中貿易戰影響及政府政策對於都更的推動,對建商來說可能會有一波中短多行情,原因如下。

根據主計總處統計,台灣住宅自有率高達 8 成 5 以上,且全台屋齡超過 70% 為二十年以上的中古屋,另外根據內政部統計台北市的屋齡更是驚人,平均為 33 年,因此不論是使用空間、建築結構等,有很多已不符屋主需求。因此,這幾年政府大力推動都更,修正都市更新條例,增加獎勵誘因等,以加速推展都市更新。2016 年房地合一稅制上路以來迄今,短期投資客雖已然大減,使得市場變成自住客為主,民眾對房價看多的人數也下降,使得賣方價格鬆動增加了一些自住客買家的意願。另外美中貿易戰的因素,使台商回台意願升高,也推升商辦及工業地的需求。最後是去年雨遮登記最後一哩,在房市略微回使下使建商加速搶建。而海悅是以代銷為主要營運策略,在前面所提的諸多利多因素下,去年的獲利大幅爆發,估計今年也不會太差。

海悅所承攬代銷案主要分布於台北市、新北市、桃園市及新竹市等等。2018 年北台灣都會區推出的建案,順利完銷的案子增加近 5 成,其中「新美齊天母」完銷秒殺,受惠最大的就是目前的代銷業者海悅,去年前三季即賺了每股盈餘 4.19 元,本站估全年可上看 5.42 元,去年法人估 2019 年現金股利可望達 4 元以上,換算現今股價估現金股息殖利率為 8.76% 以上。

根據海悅公司表示,將擴大高雄及台中的推案量,其中將包括台中的「忠泰老佛爺」、高雄的「興富發愛河案」、土城的「大同莊園 2 期」等等,預估 2019 年的獲利將較 2018 年還高。過去海悅因為房市不佳,持有大量現金,但去年底表示將在新北市新莊地區、泰山區信華段土地,買進 640.21 坪土地,也就是說海悅將從代銷業者再擴及到自地自建的模式。

以海悅的競爭力來看,國內營建商雖多,但是經營不動產代銷的主要競爭業者,除了海悅外就是愛山林、甲桂林等等少數幾家,由於競爭者相對較少,故未來前景仍然是非常看好。

海悅財務數據分析

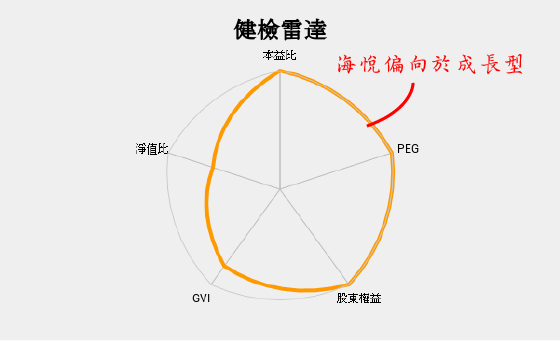

海悅依本站健檢雷達分析偏向於成長型,近兩年因房市回溫使得營運與獲利大幅成長,依本站預估去年每股盈餘可望來到 5.42 元。近幾年海悅累積大量現金部位,因此讓 2018 年配息率超過 100%,2019 年由於現金水位減少,很難再有同樣的配息率,假設如法人預估值至少 4 元計算,則今年現金股息殖利率至少仍有 8.76% 以上的水準。從財務數據上看,由於獲利起伏很大,且不太穩定,從量能變化來看市場反應相當冷淡,但是由產業面來看,因為去年建商紛紛搶建,讓建案數增加不少,海悅又以代銷為主,既不用承受建案的資金成本及銷售壓力,又可以分潤到銷售紅利的模式,筆者認為今年很有機會讓海悅獲利更甚於 2018 年。

(海悅財務數據試算,自行繪製。)

(海悅健檢雷達分析,自行繪製。)

(海悅預估本益比試算,自行繪製。)

(海悅近年現金股利,自行繪製。)

(海悅配息率政策,自行繪製。)

(海悅營收成長趨勢,自行繪製。)

(海悅毛利率與營益率穩定,自行繪製。)

(海悅預估每股盈餘,自行繪製。)

(海悅自由現金流狀況,自行繪製。)

(海悅股東權益報酬率與資產報酬率,自行繪製。)

(海悅流、速動比率,自行繪製。)

(海悅負債比例,自行繪製。)

技術面及籌碼面分析

技術分析日線呈現上升趨勢,目前多條均線為糾結狀態,表示股價在這個價位盤整已久,法人籌碼著墨不多,偏中性看待。週線來看,趨勢也是明顯的上升走勢,上升途中好幾次的急拉,代表著股價具有爆發的潛力,但由於大盤在這段時間表現不佳,故壓抑了個股表現。月線分析同週線,依據去年獲利,估今年的行情還不至於太差,假如大盤走得好又加上後續財報的利多,就有可能再爆發比先前更大的行情。

技術分析日線

(海悅技術分析日線,使用兆豐免費看盤軟體。)

技術分析週線

(海悅技術分析週線,使用兆豐免費看盤軟體。)

技術分析月線

(海悅技術分析月線,使用兆豐免費看盤軟體。)

小結

海悅為現今不動產代銷業的龍頭,由於房地產事業獲利是依靠內需,因此不受美中貿易關稅的影響,反而台商返鄉設廠、資金回流還能帶來房市或商辦不動產的利多。目前政府為獎勵民眾參與都更,慢慢釋出不少政策利多,都有望替房市注入活水,雖然房價要再上漲筆者認為不太容易,但房地產賣方也比較願意讓利於買方,在價持穩量增的情況下,受惠最大的將是代銷業者,因為不需背負資金成本壓力就能分潤,因此看好海悅的獲力潛力。目前海悅的預估本益比僅 7.46 倍,雖國內不少建商也具有更低的本益比,但是由於海悅以代銷為主,公司的資金活水多,債務較低也遠優於一般建商,仍具有爆發力。國內的住宅老化程度,依內政部統計平均屋齡為 27 年,台北市更高達 33 年,因此隨著屋齡不斷老化,也會漸漸推升都更或者換屋的需求。不過,筆者認為目前回升的房市銷量,有一部份是由於前幾年的剛性需求遞延而來,對於今年的行情雖然仍是樂觀看待,但要看到更多年後的發展,依據目前的房價及購屋主力族群的薪資水準,以及面臨的少子化的現象,長期來看都將使得房市的活水越來越少。

※題外話,前面提過主計總處統計房屋自有率超過 8 成 5,以及過去以來公布平均薪資水準時,或者公布一些經濟亮麗成績用來宣導政績時,為何民眾的感受常常跟數據不同,若讀者有興趣可以關注本站下篇文章。

※本文為個人研究,非投資建議,相關數據依據當時公布之財報資料推估,僅供讀者參考。

挖掘潛力股

感謝版大分享研究成果

回覆刪除想請問版大對於海悅近幾期財報存貨大增&自由現金流皆為負的財務狀況有何看法與見解呢?再次謝謝熱心分享!

剛剛才看到留言,我看存貨大增是因為新增營建用地台中創研段、及預付南港區南港段等這兩筆土地費用。海稅近年已從代銷再擴大至自建,因此會有土地的需求。土地資產在資金寬鬆下,預估數年內土地價格將呈穩定,該筆費用雖列在營業費用,但其實比較偏向於資本支出,短期看起來還好。

刪除感謝版主熱心分享觀點!

回覆刪除靜待第二季財報公佈。