(圖片取自網路開放資源。)

前言

讀者可能發現近期本站的發文少很多,一方面主要在等待美中貿易戰的短期結果(G20 高峰會);另一方面也是考量在國際情勢不確定性下,以台灣出口貿易佔國內 GDP 高達 8 成的國家來說,貿易戰升級對國內經濟絕對是大傷,而可以迴避貿易戰的標的也確實很少,股價相對位於高檔。本週日,將在日本大阪登場的 G20 高峰會,將是決定未來幾個月投資標的的風向球,因此本站姑且不評論太多個股看法,除觀察後續結果外,本文先來談談筆者對美中貿易戰的看法。

美國發動貿易戰真的是川普一廂情願?

筆者對於美中貿易戰的發展,一直持續追蹤著相關新聞,然而觀察國內的新聞媒體報導,無不將貿易戰視為川普個人所為,但事實真的是這樣嗎?自川普去年發動對中國的貿易戰開始,川普國內民調逐步上升,意即透過貿易手段制裁中國這件事,大多數美國民眾其實是贊成的,因此不能將貿易戰視為川普個人發動的戰爭,只不過川普也樂於將貿易戰攬在身上,塑造成個人的功績。

全球化造成貧富差距、世代階級對立

然而,從川普的民調中,其實可以看出一些選民結構的端怩。根據 CNBC 報導,川普的民調在貿易戰後出現世代差異,在 45 歲以下的選民中,川普獲 2/3 民眾的支持,而 65 歲以上的民眾,則有高達 6 成表示不支持川普。也就是說,年輕一輩族群的選民較為贊成打貿易戰,而較有資產的年長一輩則持反對票。筆者認為會有這樣選民結構的原因,且美中貿易戰可以受到支持,是因為這二三十年來,由美國所主導制定的全球化規則,確實為美國在資本市場帶來好處。如全球化發展策略下,美國囊括多數世界上最賺錢的企業(但中國這幾年也快速追上),是因為企業的產品銷售到全世界,而產品的製造成本卻是利用工資較為低廉的國家來生產。但是,全球化的優點卻是高成本國家領取薪資族群的夢魘,由於企業生產成本就像是水往更低的地方流動,造成企業的投資往美國以外的地區移動,美國境內工作機會相對的減少,長期壓抑了受薪族群的薪資成長。反觀中國,則是享盡了好處,以不可思議的速度成長茁壯,是全球化發展的最大受惠國。站在美國想想,美國民眾覺得是中國偷走了原本屬於美國的經濟成果也是無可厚非,另一方面則是這個快速成長的國家也在嚴重威脅老大哥美國的地位,也就促成貿易戰的發展。

美元地位不容挑戰,中國踩紅線

回溯去年 3 月,在貿易戰開打之前,中國推上海原油期貨商品正式掛牌交易,以人民幣計價試圖挑戰美元,產油國如委內瑞拉、伊朗及俄羅斯等,決定採用人民幣計價與支付,沙烏地阿拉伯也不排除使用人民幣購買原油,此事件讓美國意識到中國正試圖取代掉美國的美元地位,也是造成後續貿易戰不可不打的原因之一。二戰過後,美國取得最強經濟地位,美元成為了全球央行的儲備貨幣,像是石油、黃金等全球主要的大宗商品,及全球超過 70% 的外貿都以美元計價及結算。2008 年的金融風暴,美國通過量化寬鬆政策,以印刷美元來得到與美元定價完全相同價值的真實財富,利用超發美元的低成本購買商品,再利用美國的強大金融市場吸引美元回流來彌補財政赤字,支持著美國的經濟。因此可以說,美國的債務只要靠印刷美元就可以解決,美國經濟就是靠著美元的國際地位在支撐,一旦美元失去做為外匯儲備的貨幣價值,美國人的財富將隨著美元的殞落而崩潰,是美國國運的命脈,然中國過去試圖利用人民幣來挑戰美元,正是踩了美國最不容被挑戰的紅線。

美國優先,民粹式保護主義大起

面對中國實力的快速崛起,美國恐懼自已的世界強權地位不保,美國人民面臨中產階級的消失、貧富差距的擴大以及工作機會減少,對中國產生更多不好的印象。因此,川普的「美國優先」口號便順勢搭著這股浪潮受到民眾歡迎。「美國優先」是一種保護主義或孤立主義,使得與美國合作的夥伴或盟友須在貿易或經濟上讓步更多,或回饋給予美國更多優惠(但站在美國的角度看,會覺得過去美國將這些國家的經濟拉起來,如今的貿易條件只是回歸市場公平的環境),來維持建立跟美國的貿易夥伴關係。也就是因為,保護主義讓世界其他各國降低對美元的依賴,轉而尋找更多穩定的替代貨幣來取代美元,以組合式貨幣清單取代單一的國際貨幣。因此,美國優先同時減弱了各國對美元的依賴、降低了美元的國際地位,然而中國在對外貿易上面仍極度依賴美元,因為中國對美國的貿易順差最大,反而更需要維持美元的穩固地位,也最經不起美國貿易條件的談判,成為最先被美國拿來開刀的對象。

貿易戰是長期凌遲,但不致引來金融海嘯

郭台銘先生在本月初曾說,這次美中兩國紛爭,有比金融海嘯更大的海嘯在後面;由於筆者當時確實感受美中情勢及氛圍非常糟,當下也認同郭董的看法。但如今 G20 高峰會已經正式在日本大阪暖身,美國在本月稍早之前也經歷了 3,250 億美元清單的公聽會,川普這段期間紓緩了美中兩國的對立關係,也減少了較為激烈的發文或談話,將美中達成協議的機率從接近於零提高到有數字的百分比。此印象讓筆者對川普總統重新進行評估,也許他比我們想像中的更有智慧,因為一個優秀的領導者要能審時度勢,順應情勢的風向。當情勢對我們有利時要積極進攻,但情勢轉為不利時就該稍退回守,不能以卵擊石,或進行一些迂廻的談判以待風向的再度改變。筆者認為川普在這方向表現的非常成功,曲折迂迴、進退有據,而且話鋒裡處處以美國利益為考量,還能適度的爭取到美國國內的選票,並非是普通的政治人物。

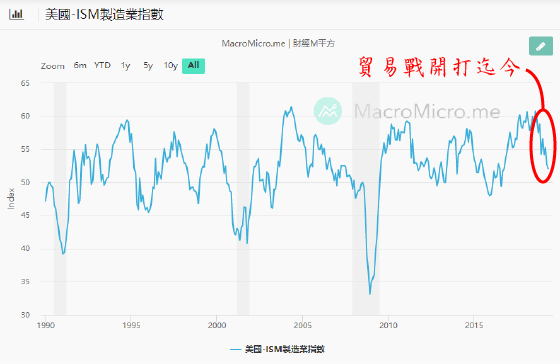

(美國 ISM 製造業指數,資料取自財經 M 平方。)

以美國經濟表現來看,貿易戰從去年開打迄今,美國股市卻仍在高點不墜,看起來好像是美國經濟完全不受到貿易衝突影響,但其實後果正慢慢的顯現。對大多數美國公司而言,貿易戰之初公司並沒有馬上斷決與中國公司的長期供應鍵關係,是因為短期內無法評估貿易紛爭是短期還是長期影響,但隨著美中兩國爭端逐漸升溫,企業也開始意識到將是一場長期抗戰,因此開始轉單到其他國家,以建立新的供應鏈關係。另一方面,原本在中國從事生產的企業,則是著手準備從中國遷移到別的國家建廠。然而,全球化生產早已形成複雜的模式,以一件產品來說,尤其是電子資訊產品,使用 A、B、C、D 個國家的零組件來設計,然後在 E 國家打件,在 F 國家組裝,再賣回到世界各國,早已是思空見慣的事,若要透過關稅來針對特定地區課徵稅金,產品裡面含有多少成份的零組件是屬於高關稅地區,將是一件非常困擾的事。因此,有些無法自行吸收的成本,久而久之也一定會慢慢轉嫁到消費者身上,而有些產品是出口到中國地區的產品,則承受損失中國市場的後遺症,降低企業的獲利。

因此,我們可以說金融海嘯跟貿易戰的本質是完全不同。過去 2008 年的金融風暴是因為金融業直接倒閉,直接造成投資人財產的損失,連帶造成公司現金短缺、經營及借款困難,以及信用違約問題。且問題如同滾雪球般使公司連鎖倒閉,對公司的獲利影響是巨大而且是立即的。但目前透過關稅制裁的貿易問題,企業則是可以慢慢切斷跟中國供應鏈的關係來降低損失,除了高度集中在中國設廠的製造業以外,並沒有立即倒閉的風險。因此,如果一樣是經濟上的衰退,金融風暴是立即而快速,但貿易戰則是長期而緩慢的進行,短則是數年,長則可能達到幾十年以上。因此,筆者認為川普擅長一邊打一邊看經濟及民意的風向,在意識到直接快速切斷美國跟中國的經濟連結是不太實際的,而美國民眾也無法忍受關稅費用轉嫁到消費者身上的結果,因此可能會繼續的以拖待變。

小結

綜合上述分析,筆者認為 G20 高峰會上,美中兩國很難在這麼短的時間內就達成協議,但美中對抗的氛圍則有望較為減緩。貿易戰打到現在,已經不太可能回到過去美中合作的供應鏈關係,美國一樣會圍堵中國的崛起,全球霸主的角色不會輕易的拱手讓人;而中國一樣會發展自已的科技事業,然後逐漸降低與美國及對美元的依賴。由於筆者認為,美中貿易問題只是一個開端,美國依然會將關稅制裁的觸角伸到世界上的任何國家,也許對美國來說(或川普),當國與國進出口貿易不存在逆差時,才叫做真正的貿易公平。然對於各國企業及消費者來說,各國的生產成本及消費實力並不對等,就好比大自然裡獵手與獵物存在不對等的競爭關係,做生意裡有人佔便宜就必定有人吃虧,要想利用自身的影響力來佔別人便宜,最終也必然受到各國反制,就好比獅子與狼群的關係。

因此,一旦長期的貿易制衡在各國展開,各國經濟便會遇到一段相互制衡與開放的調整期,就好比社會上不斷出現小團體,搞一點社交小圈圈,雖對全球經濟沒有立即的危險,但卻會推高風險。在股市投資上,國際亂流可能影響短期間的投資績效,但只要立即對受影響的公司進行停損,快速做出調整,想必損失應當有限。但如想藉機稱亂放空來大賺一筆,筆者是認為貿易戰確實是隻黑天鵝,但並非是金融海嘯的那種,影響程度也未必是全面性的,最好的方式還是專注在個股的發展。最後要說的是,對筆者而言股票市場真的就是一種「投機」,也許會有很多人反對這種觀點,但不可否認的,如果你沒法堅持的持有一家公司的股票,不願與公司共同進退,就千萬不要說你是在「投資」了。也就是說,假如把「投機」當成「撲克」來打,即使短期手氣不順遂,但只要專注好牌,時間拉長仍能有穩定的收益;但假如當成「丟骰子」遊戲時,想利用事件來猜漲猜跌,那就純粹是在賭運氣了,則更像是「博奕」而非是「投機」。

※本文為個人研究,非投資建議,相關數據依據當時公布之財報資料推估,僅供讀者參考。

財經時事討論

<

<

0 意見:

張貼留言