(圖片取自網路開放資源。)

前言

本篇是筆者進行量化擇時研究的第 2 部,定義為實戰篇,而理論的第 1 部可以參閱本站前篇文章:2020/03/22 理財探討(14)《資金面》淺談近期股市崩跌,啟發「量化擇時」的可行性及因應之道。

有鑑於今年 3 月時,疫情造成全球性金融風暴,在股市快速修正下,滿持股策略讓投資人資產面臨重大減損。投資人過往數年的獲利,也許在短短的幾天內付諸東流。因此,為了減少重大系統性風險可能帶來的損失,而同時又要兼顧股市長期報酬的兩種極端情況、矛盾的配置。本文就以探討的方式,綜觀幾種資金配置方式,帶您從中得到一個兼顧風險與報酬的方案。

由於本站的理念,主要探討及追求一種可實現穩定現金流的投資策略,讓時下的年輕人,不會因為低薪、高物價、高房價的社會結構,導致個人資產累積的速度過慢,而面臨老來生活困頓的悲慘境遇。因此,藉由本次的新型冠狀病毒所帶來的全球性金融風暴,有必要對本站過往投資模式的缺陷做一些修正。利用本次股災產生的金融波動與震盪,來進行實現量化擇時的研究,是再好不過的時機了。本文就來依據一些推論及構想,提出一些理論性的假設,然後得出一個最佳方案,得以依據個人主觀的判斷,擬訂一個有彈性、且穩妥的投資策略。

因此本文,我們就來探討以下幾種資金配置方案,並從中提出一些優缺點,然後在結論中,得到一個修正後的投資策略。因此以下我們來探討 A、B、C、D 等共四種策略。A 為本站原本的方式、B 為擇時策略、C 為本站本益比金字塔投資法的配置模式,而 D 就是我們本文要來討論的重點,也就是兼具以上的 A、B、C 三個方案的優點,綜合出一個最佳的綜合策略,結合主觀擇時、以及被動持股調整的彈性方案,相關論述說明如下。

方案 A:選股不選時

「選股不選時」,是筆者從以前採用到現今的策略,也是長期信奉的原則。筆者在本站過往的文章中討論過相關理論,例如在「2019/01/09 網站導引(4) 談談本站利用「二兩」的衡量式換股價值型投資法對於改良 Smart Beta 策略的啟發」,在此篇文章內,筆者談到了本站的投資策略。以及在「2019/03/17 財經專欄(17) 淺談用古騰堡‧芮克特定律用於衡量金融股災的大小與發生率,讓您參考及評估是否該當為股災而預先避險?」一文中,談到筆者對於「風險」的想法。

由於「選股不選時」的優缺點,筆者在過往的文章已多有著墨,就不再贅述。結論也可以簡單的以一句話來表達,即「優點可以在大盤走多頭時,得到接近大盤的最佳報酬,但缺點是當市場面臨嚴重修正時,也會跟著大盤一起下修。」

方案 B:擇時

「擇時」方案,是本文探討的主軸。不過,「擇時」雖然可以是一種策略,但其實不能視為一種大原則、或可以長期穩定的投資模式。原因筆者認為如下。

擇時好比華容道,正反解讀各不同

首先,「擇時」的本身,賭局的成份非常大。我們先來說說一個小故事「華容道」,該故事是經典小說三國演義中的一個章節:「諸葛亮智算華容,關雲長義釋曹操」。在小說裡,故事提到了在當時三國時代著名戰役「赤壁之戰」,蜀國的軍師諸葛亮在赤壁之戰的前夕,算計好曹操在赤壁之戰後,若戰敗將會由烏林向華容敗退;同時又知曹操生性多疑,因此預先設下了一個圈套,派關羽領軍預先守在華容道上且故做疑兵,要讓曹操自投羅網(詳細完整的小說故事內容細節,讀者可以在網路上找到)。而在股市裡,華容道的故事每天都在上演。華容道故事裡的兩條路,就好比股市裡永遠存在的兩條路,一條叫做「做多」、一條叫做「做空」。

在股市裡,「擇時」若要成功,就要在多空的兩條路上猜對邊,「猜得準」的就是贏家、「猜不準」的就是輸家。而華容道故事裡的「諸葛亮」與「曹操」,便可以比擬為作多、與作空的兩軍。

「擇時」關鍵在於,永遠要比別人早一步

在股市裡,我們常常發現市場永遠走在前頭,因為總是有人先掌控第一手訊息,而領先市場反應,也常被稱為聰明錢。且這些領先的思維常常讓人摸不著頭緒,相較於正邏輯的推演,市場總會突來一筆,預先市場消息面反應在前頭。這些看似領前、反向、反市場的操作,其實就是透過超前的布局來擇時。

也因此,在股市裡,若要鑽研擇時的技巧,除了要有比別人領先的思維外,也得有非常充足的實戰經驗。擇時的賭局成份非常高,考驗的是人們在思維上的賽局理論,誰比別人多想了一步、誰先領先布局、誰就可以拿到最佳的利潤。

強效率市場下,經濟數據變成落後指標

因此下圖我們介紹總體經濟的世界裡,所有經濟數據都可大致分類成 3 種指標:「領先指標」、「同時指標」、「落後指標」。這 3 種總體經濟指標發生的先後順序如下。

(領先指標、同時投標、落後指標三者間的關係,自行繪製。)

三種指標在我國公布的總體經濟數據裡,可以參考國發會的景氣指標查詢系統,簡單看出目前三個指標所處的高低位階。相關網頁,讀者可以 google 查詢「國發會景氣燈號」或「國發會景氣指標查詢」等關鍵字就可找到。

(國發會景氣指標查詢系統:領先指標,圖片取自國發會網站。)

(國發會景氣指標查詢系統:同時指標,圖片取自國發會網站。)

(國發會景氣指標查詢系統:落後指標,圖片取自國發會網站。)

然而,我們會發現一件事,就是國發會的總體經濟指標,就算是領先指標也已落後一個月份(如現今已是 4 月,但最新資料揭露仍在 2 月)。因此,對於鑽研總體經濟的投資者而言,有些人會直接去觀察美國的總體經濟數據,原因是美國是全球 GDP 第一強國,且總體經濟數據公布更為完整,也相較國內快整。但是不管怎樣,股市反應的速度還是遠比領先指標還要更快。

(股市走的比領先指標更領先,圖片自行繪製。)

經濟數據倒著看,更能領先市場

對於人們而言(包括筆者),直覺都會覺得上節領先指標的資訊比較重要,原因在於領先指標的公布速度最快,相較其他指標即時。但是由於市場本身就是個賭局、也是騙局,因此常常會超前布局,還記得華容道的故事嗎?即股市的反應永遠比領先指標更領先。因此,筆者再重繪一次各指標之間的關聯性,且延伸至下個經濟週期,如下圖。

(股市反應常與經濟數據結果相反,自行繪製。)

從上圖中,可以簡單告訴我們一個現象,且我們一定也不感覺陌生。那就是為什麼我們常會感覺,為何經濟數據這麼好,但股市卻正在下跌!以及為何經濟數據這麼差,但股市卻正在上漲!原因正是出在於,股市提前反應下個經濟的循環。

因此,對於筆者而言,個人反倒覺得「落後指標」是一個引領股市的前瞻指引。原因就在於經濟的週而復始,就如四季的變化一樣,就在「收」跟「放 」之間不斷的循環及重現。而落後指標是象徵上一個循環的結束,經濟由「盛」而「衰」、再由「衰」而「盛」等過程。然而,一個循環的結束,也是一個新的循環的開始,經濟跟股市之間,雖然有時會剛好相反,但大部份仍不存在固定的時間週期,只有唯一可以確定的是,發生的先後「順序」是不會變的。

因此,擇時的成功要件在於,投資人對於未來可能的狀況掌握了多少,循環與循環之間的因果關係又理解了多少,對於上一個循環的結束、及新的循環能否掌握。因此,擇時真的是非常需要依賴實戰經驗,但若能真的掌控股市波動的節奏,則要達到財富就幾乎不再是夢想了,可惜的是這個方案真正可以長期高勝率成功的人數,個人認為最多不會超過 5%。但是,目前筆者看到的情況,採用這種策略的投資者人,保守估計佔了一半以上。因此,是成功機率最低、但也是人數最多的一群。

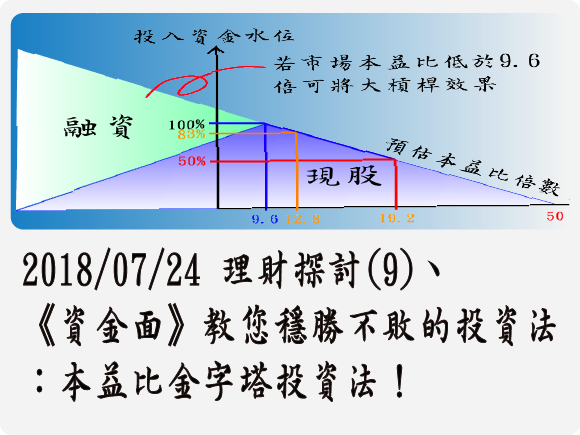

方案 C:依本益比調整持股比例

本節來探討方案 C,這個方案是筆者過去所做過的研究,詳細內容可以參考「2018/07/24 理財探討(9)、《資金面》教您穩勝不敗的投資法:本益比金字塔投資法!」一文。

本益比金字塔投資法,顧名思義就是依據「市場本益比」的高低來調整投資人資金水位。而本站的「市場本益比」又與證交所公告的數據不同,而是根據本站自行「估測」的數值來做參考。而底下所放的結果,是從 2018 年 7月以來迄今約兩年不到的時間所做的實際模擬結果。

(採用資金動態調整的金字塔投資法,過去兩舞模擬結果,自行繪製。)

依據上圖所做的分析結果,利用本站的配置方法,資金的高低水位大致可以對應股價的高低點。不過,採用此資金被動配置的方案,雖然可以減少大部份的波動,但卻仍無法減少今年 3 月時,股價雪崩式下跌所造成的損失。

因此,諸位讀者先大致了解上述的三種資金配置方式:分別為「選股」、「選時」以及依據市場本益比高低來調整持股的方案。接著筆者就要在這三種基礎上,結合成一個新策略「方案 D」,故以下就要進入本文所要探討的主軸。

方案 D:「量化擇時」資金配置法

本方案主要透過上述的三種基礎,以方案 C 為持股水位的中性基準配置,來擬定一個可以納入主觀風險評價的資金配置法。有別於傳統的「擇時」策略,資金全入或全出,很容易因為主觀的判斷失誤而導致進退失據。過去筆者曾在「2019/01/02 財經專欄(15) 以賭徒思維淺談長線投資的「存股」為何可行? 原因在於擊敗「莊家優勢」的武器就叫做「時間」一文。在該文提到存股的優勢就是利用股市長期向上的特性,以減少手續費成本的支出為策略,讓投資長期下來隨著市場的成長而壯大。但是,「擇時進出」的缺點正好就跟「存股」完全相反,資金在短期內大量進出股市,所推高的手續費及交易稅金成本,讓擇時的成功機率隨著交易頻率提高而下降,交易成本是擇時策略的重大缺陷。且萬一看錯方向,付出的代價絕對更高、更痛。原因是不管是看對或看錯,基本的手續費或者證交稅等費用支出都是跑不掉的!

因此,首先我們以本站的「專題7:本益比金字塔投資組合」裡的資金水位配置當作中性水準,做為擇時的中性持股。讀者若要查詢該比例,可以到本站的「每月選股清單」裡查詢,除了可以看到本站專題的成份股調整清單外,往下拉可以看到一欄「本月資金投入比例」。該項數據筆者每日大致都會更新(但有時比較忙錄時來不及更新時,則可能會拖延數天,再請見諒)。

(利用本站金字塔投資比率做為資金持股基準,自行繪製。)

因此,我們已經得到了一個中性的基準值,再來我們就要來考量兩種情境:

(1)市場沒有明顯的金融風險,屬於平靜無波的正常市況。

(2)市場有黑天鵝的疑慮,有危險系統性風險訊號。

透過不同的情境與環境,採用彈性不同的資金配置如下。

(以本益比金字塔投資比率 X 為基準,所做的彈性調整,自行繪製。)

情境一、正常市況下

依據上圖,假設在沒有系統性風險的正常市況下,要令中性持股水位為 X,以本例資金配比的基準值為 88% 為例。若我們對盤勢偏多看待,可以往 X+ 來增加,X+ 為 100% 與 X 的中間值,本例為 94%,而極端偏多時則為 100%。相反的,若對盤勢偏空看待時,則持股往 X- 來減少;X- 為 X 與 50% 的中間值,本例為 69%。而極端偏空時,最低可以減持到持股水位為 50%。

情境二、系統性風險下

在系統性風險等不確定因素下,我們的持股水位就需要相較一般性原則更為保守一些,因此要比一般性原則下降一個等級。如持股的中性水準下調到 X-,本例為 69%。也就是說,若對盤勢偏多看好時,可以往 X 增加,即持股為 88%。而極端偏多時可以到 X+,本例為 94%。相反的,若對盤勢偏空,則往 50% 移動,若極端看空時,可以減少到最低達 25%。

帶點機械性操作的優點

以上利用系統化的機械性操作,筆者認為可以大範圍克服人性追漲殺跌的弱點。人性的弱點,並非依賴自制可以輕易克服。但若透過策略,擬定機械化的操作原則,則會相對引入一種安定的力量,讓完全的主觀、與被動的投資策略之間媒合出一個中間值。這個中間值可以降低人性缺點產生的錯誤,提供基本保護,但又可以讓投資人隨著經驗的積累,而運行的越來越好。

而完全中性操作的本益比金字塔投資法的缺點,就是當外部系統性風險大增時,少了人為的修正,而蒙受多餘的損失。但一旦加入人為的主觀意識後,當外部風險過大時,持股水位可以主動大幅降低,如最低降到 25%,已可大幅降低絕大部份損失。

相反的,若在系統性風險已然發生,且超跌後開始快速反彈,也能快速提高持股水位,加大反彈時獲利的能力。

由於 X 這個中性水位的估值,是經每日調整、非一成不變的數值,會依據個股的本益比高低來變化。因此該數值在本站歷經兩年的試驗裡,是可以被信賴的參考值。利用這個依據股市現況的被動式機械化操作原則,除了可以帶有主觀的判斷外,也能保留一部份的權限給數據來判斷,降低人為在主動上判斷失誤的風險。筆者曾聽別人說過,投資成功需要有「紀律」,也許這個具備機械化的投資策略,正是一種紀律的表現,讓投資人收斂自已的過度自信,同時又讓投資人得以因盤面的變化,可以根據自已的預估能力,而更有效率的進出股市,讓投資更有節奏、更具有彈性。

如何解讀經濟事件,以預估股市反應

再來,我們重新回到如何解讀大事件及經濟數據等討論。畢竟,擇時要能成功,正確的預判後市可能出現的結果,解讀股市可能走向,仍是至關重要的。以本次股災已發生的事件來看,我們觀察事件與股市的變化如下,並同時做一點沙盤推演、及假設。

(依據大事件及推估可能出現的事件,自行繪製。)

(1)3 月 9 日,股市的起跌點,美國疫情並未開始真正嚴竣

首先,我們將時間點回朔到加權指數大跌的起跌點(3 月 9 日),看看發生了什麼事。從 3 月 8 日的新聞可以看出,美國紐約洲、華洲、加州新型冠狀病毒確診數破百,合計全美確診數破 500 例。但此時相較於中國、義大利、韓國等國家,其實美國狀況仍是輕微。與先前中國疫情達到頂峰、封城,但美股還在創新高時不同。然而,美國在這時間點的恐慌才剛要開始,媒體開始大肆的報導新型冠狀病毒的恐怖,且譴責川普政府的防疫心態過於輕忽。與此同時,美國還有另一個政策出籠,也就是美國數個州均宣布新冠病毒的檢驗費用完全由政府買單,也因為如此,加快了病毒的檢驗量大幅上升,可疑病例快速透過免費的篩檢政策,以每週 5 至 12 倍的速度快速出籠。隨著確診數的快速增加,美國股市更是加速趕底,投資人更以實際行動進行拋售股票的運動,而後美股四度觸發溶斷機制,引發全球股市大跌。

(圖片取自新聞世界日報 3 月 8 日報導。)

(2)3 月 19 日,美股已歷經 3 度溶斷,盤後美股期指再度第 4 度溶斷

3 月 19 日,台股十年線於開盤後直接慣破,個股更是慘不忍賭,技術線型完全不見任何支撐。國際股市更是低迷,美國史上第 4 次 QE 讓全球陷入金融危機的疑慮加大,反而加重股市的修正。美國疫情在 10 天內從確診數 500 人快速上升到破萬例,市場上壞消息此起彼落。但若檢視個股基本面,則可發現本益比均已創下新低,但投資者早被美股期指溶斷的訊息面嚇壞了,股票的帳面虧損已經來到最大。

(3)3 月 20 日,國安基金確定進場,投資人信心回復

3 月 20 日前一晚,國安基金正式宣布進場,投資人信心大振,因此 20 日台股直接開高,而後出現報復性快速反彈、亞洲國家股市也明顯同時出現反彈。美股 20 日公布初領失業救濟金人數大增 7 萬人,創下兩年半新高。但美股受到亞洲股市激烈而大幅反彈,相關的失業人數利空數據,也早在先前就已反應完畢。

(4)4 月 17 日,台積電法說激勵,多方稱機拋售

4 月 17 日,台積電法優於外資預期。但台股面臨季線反壓,當天開高出量,多方稱機出貨,股價開高走低。

(5)4 月 21 日,原油期貨崩跌,金融市場波動再起

4 月 20 日,原油創下史詩級崩跌紀錄,期貨指數首先進入負值,投資人損失慘重,帶動全球股市波動加劇。

如何預料股市、做沙盤推演

因此,我們先要從過往事件與股市之間的反應來做推敲,依據本站前篇文章2020/03/22 理財探討(14)《資金面》淺談近期股市崩跌,啟發「量化擇時」的可行性及因應之道。可以發現,股市之間就是多空兩股力量之間的拉拒,當多方若攻到某個關鍵點位,空方壓力就會接踵而來。反之當空方向下慣壓到出量,多方也會奮力抵抗、反撲。而擇時的另一個特點是,股市的反應會領先反應一個季度的財報,也就是說第一季提前反應第二季的經濟數據、第二季又提前反應第三季的經濟數據。因此,在了解了上述兩大原則的前提下,我們就可以來進行沙盤推演,如何在股市預先反應的慣性,設想有可能發生的情境,以進行沙盤推演。

(6)5 月中,經濟數據優於預期、歐美預料將陸續解封

5 月中旬,是國內公布第一季個股財報數據的旺季,同時可是歐美國家的超級財報週。由於本次台灣受到疫情的衝擊相較其他國家小,同時去年、前年又因美中貿易戰的干擾,產業界做了大量調整,早已陸續降低中國生產比重,分散生產基地到東南亞國家、或者回台設廠。因此,台灣第一季的接單狀況,其實尚未受到疫情的影響太多,從 1 至 3 月的營收數據就可以看出影響並不大。因此,我們可以事先推敲、預估第一季台股財報數據將可優於市場預估。另外,歐美國家也陸續傳出正在討論封城解除等相關議題,故預估解封時間可能會落在 5 月初至 5 月中旬。也就是說,在 5 月中旬之前,依據股市慣性應會先反應「財報優於預期」及「歐美國家陸續解封」等這兩個利多因素。同時間,台股的月均線逐漸扣底較高的位置而持續上揚,故在 5 月中之前延著月均線向上走高的機率推估約有 8 成。筆者順著這層思維,認為這段時間的持股比例可以偏多方操作。

但是,當「財報優於預期」與「歐美國家陸續解封」等這兩個利多完全反應在市場上,市場一片樂觀,此時就要嚴防法人及主力稱機倒貨。因為當利多消息出盡,接著就要開始反應後續的壞消息了。由於股市都提前反應,故我們要隨時領先市場思考下一步。

(7)8 月中,反應第 2 季財報數據慘不忍賭

預料到了 5 月中時,第一季財報數據優於預期、及歐美解封消息將會激勵市場。但是,解封後不代表經濟數據就會馬上快速復甦,因為只要疫情沒有全面控制,人們對於走出戶外正常消費仍會有疑慮。餐飲、旅遊、零售消費等實體消費可能仍在蕭條,一旦有店商 hole 不住,甚致最糟將掀起中小企業倒閉潮,而讓市場疑慮再起。同時,在 8 月中之前所公布的第 2 季財報數據,由於是公布今年最慘的這一季,故預料相關利空也將在 8 月中之前陸續出籠。因此筆者認為在 8 月中之前,可能又要有一波修正再起,故在 5 月中後,應該重新調整將資金配置偏空操作。

進出點仍要配合技術面訊號

對於上節的「領先市場思考」等操作原則,筆者認為進出場訊號仍要以「技術面」為依歸。由於預先沙盤推演的結果,只是預估而非股市實際的反應。市場上真正出現變化,仍在股市的「量」、「價」結構上,故仍要隨時觀察市場有沒出現其它變動的因素。若市場沒有其他變動因素,就可以依據沙盤推演的結果來做「預備」。比方說,預備可能出現轉折時,就要等技術面確實出現轉折訊號時才進場。也就是說,沙盤推演大環境的局勢變化,只是預先假設,但要「更確定」,仍要等技術面出現鳴槍訊號後才能起跑。

小結

筆者認為「資金配置」,是投資人在股市中修行的最後一堂課,也是最重要的。我們常常聽到有哪些投資高手,因為某幾次財務槓桿比例下的太大,而不幸在股市遭遇某重大事件時,一夕之間破產。這些故事告訴我們一個事實,那就是「擇時」的賭局成份真的很大,「擇時」要成功,除了掌握更多市況,還要有很強大的操作能力,與堅強的心理素質。也就是需要「才智」、「勇氣」、「運氣」等都要兼備,才能提高較高的勝算。但是,真正的理財,並不是要追求暴富,沒必要為了利潤挺而走險,而是讓資產活性化,為我們創造額外的現金流。

因此,本文對於「擇時」的策略,仍採取保留態度。「選股」與「擇時」兩者之間,在不同市況下都有各自的優點跟缺點。本站的本益比金字塔型持股配置,雖可以部份降低風險,但卻無法避開重大的金融事件所產生的風險。但是,「人」是可以感受到金融風險的動物,故本文帶您探討一種全新的持股策略,保留主觀與客觀各一半的持股配置,利用上述理論來定義一個最佳的持股配置。相較於完全的「選股」或完全的「擇時」,新的方式筆者認為更有彈性,且還能降低人為誤判的損失。

對於本次股災的寶貴經驗,筆者做了以上的改變,也希望本文可以為本站讀者提供一些有用的想法。投資是一條長遠的道路,途中可能會遇到不少顛簸,讓我們一起努力!

※本文為個人研究,非投資建議,相關數據依據當時公布之財報資料推估,僅供讀者參考。

資金面

0 意見:

張貼留言