(圖片素材取自宅配通官方網站。)

宅配物流配送服務ー宅配通

公司簡介與產品介紹

宅配通成立於 2007 年,營業項目就跟公司名稱一般,為「宅配」物流配送服務公司。公司由東元集團出資,與日本通運合作成立,一者出資、一者出經營服務技術,成立了台灣首家專注到府宅配服務的公司。而類似的合作案,還有新竹貨運結合日本 SAGAWA、嘉里大榮結合日本西濃貨運等。

(宅配通公司簡介,圖片取自官方網站。)

宅配通業務主要分為兩塊:(1)宅配服務;(2)物流服務。其中,宅配服務佔整體獲利達 92% 為最大宗。

(宅配通部門資訊,資料取自 108 年第 4 季財務報表。)

(1)宅配服務:當日宅配、低溫宅配、3C維修服務件、機場行李宅配。

(2)物流服務:物流管理、倉儲存貨管理、進貨卸櫃、倉儲保管、流通加工等。

宅配通的服務範圍、事業單位全數在台灣。宅配通的代收服務業者主要為全家便利商店、萊爾富等提供常溫宅配代收服務,也與 PChome、富邦媒、速食業者、大型量販店門市等進行策略結盟與合作,全台的代收服務據點已超過 1 萬 5,000家。

而目前台灣相關的宅配業者,前五大為統一速達(黑貓宅急便)、臺灣宅配通、新竹物流、嘉裡大榮物流及中華郵政等。

(宅配通服務地區資訊,資料取自 108 年第 4 季財務報表。)

(宅配通代收店資訊,資料取自宅配通官方網站。)

產業前景

「宅配」源自於日本的「宅急便」,是一種送貨到家的快遞服務。宅配的生意,受惠網路電商的興起、智慧型手機的普及化、金融消費的進步而不斷壯大。展望過去到未來,台灣的零售通路業可能會不斷的萎縮,但網路電商、宅配物流通路等,隨著科技的進步,以及人類的需求提升,每年穩定的成長。

今年以來,全球受到新型冠狀病毒肆虐影響,更加速推升網購與宅配服務的商機。且對於物流業的成本來說,油價的漲跌多少影響到運輸的成本,以近期的利空「國際原油大跌」事件,對宅配通路的業者而言,反而可以降低成本而受惠。

另一方面國內疫情指揮中心宣布,由於口罩生產數量逐漸放大,於昨日(3 月 10 日)公布實施口罩實名制 2.0 配送方式,於 3 月 26 日至 4 月 1 日以線上預購口罩的方式來購買,民眾需自行負擔每筆 7 元物流費。原本個人以為台灣的四大超商(7-ELEVEN、全家便利商店、萊爾富、OK-mart)所結合的物流業皆可望受惠。而宅配通是全家便利商店、及萊爾富的物流合作廠商,但於截稿前才發現口罩實名制 2.0 的物流合作廠商主要是由中華郵政來進行。

(全家便利商店宅配服務資訊,資料取自全家便利商店官方網站。)

宅配通財務數據分析

宅配通依本站健檢雷達分析偏向價值型,今年已公布現金股利配發 1.2 元,以現價換算現金股息殖利率約近 4%。宅配通過往歷史本益比最低約在 20 倍,相較嘉里大榮來的高,故雖目前位階在歷史低位,但本益比仍較大榮高。宅配通歷年來營收逐年攀升,但毛利率及營益率至 2018 年才開始回升,使去年獲利大幅成長。以公司獲利能力來比較宅配通與大榮兩家公司,宅配通的營益率及股東權益報酬率都較大榮為低,因此公司經營的穩定性不如大榮。但若從「成長性」的這個面向來看,宅配通在營益率的改善空間上,仍有很多可以進步的地方,若未來營益率得以改善,將可使獲利倍增。以公司財務結構來看,公司的長期負債很低,經營風險。整體而言,宅配通算是一家年年成長,但經營管理仍有改善空間的公司。

(宅配通財務數據試算,自行繪製。)

(宅配通健檢雷達分析,自行繪製。)

(宅配通預估本益比分析,自行繪製。)

(宅配通近幾年現金股利,自行繪製。)

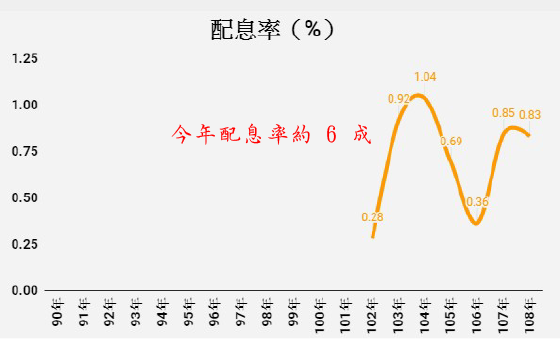

(宅配通配息率政策,自行繪製。)

(宅配通近年營收成長狀況,自行繪製。)

(宅配通毛利率與營益率,自行繪製。)

(宅配通預估每股盈餘,自行繪製。)

(宅配通現金流量狀況,自行繪製。)

(宅配通股東權益報酬率與資產報酬率,自行繪製。)

(宅配通流動比率與速動比率,自行繪製。)

(宅配通負債比例,自行繪製。)

技術面及籌碼面分析

宅配通的日線呈現均線糾結,法人籌碼面中性偏弱。而週線可以明顯看出在區間振盪,籌碼面仍偏弱勢。以月線觀察長期趨勢,則已突破長期下降趨勢線。整體技術面及籌碼面偏個中性。

技術分析日線

(宅配通技術分析日線,使用兆豐免費看盤軟體。)

技術分析週線

(宅配通技術分析週線,使用兆豐免費看盤軟體。)

技術分析月線

(宅配通技術分析月線,使用兆豐免費看盤軟體。)

小結

宅配通是國內前 5 大物流宅配業者,過去以來受惠網路電商、線上購物的興起,推升物流的需求,營收逐年增加。近期,股市受到疫情的影響下修,但宅配通則是受惠宅經濟的發酵,於國內疫情升溫時,已上漲一波。但也在國內疫情新增案例數不再擴大的情況下,股價修正回到原點。筆者認為,以觀光、餐旅等族群表現來看,很明顯受到疫情的影響,導致營收銳減;反之、物流業則受惠網路購物及宅經濟商機,二月營收不俗。以宅配通過往本益比評價來看,目前預估本益比約為 17 倍,處於歷年本益比低位。從技術面及籌碼面觀察,則是中性偏空。整體而言,宅配通的基本面數據還不錯,月報、季報已全數公布,且存在「宅經濟」題材性商機,是家可兼具價值投資防守,又同時具有獲利成長性及未來契機的公司。

※本單元僅以分享觀點為主,目的讓讀者建立分析的邏輯、演譯推論過程,而非買進建議名單。請讀者務必建立獨立思考、自行決策能力。本文相關數據依據當時公布之財報資料推估,並不保證結果符合預期,僅供讀者參考。

挖掘潛力股

0 意見:

張貼留言