2024年2月15日 星期四

2024年1月6日 星期六

2024年1月2日 星期二

(自行繪製。)

淺談 2023 年 12 月表現

2023 年 12 月,在經過 11 月份的大漲過後,台股持續做夢行情,12 月份盤面主流仍以中小型股為主。在台股走強的這段期間,台 11 月 PMI 跌至 46.8% 連 9 月緊縮,與此同時美國 11 月 ISM 製造業指數 46.7 近 20 年最長萎縮周期。從數據來看,台美現階段的經濟情勢都在緊縮當中,但股市與基本面並不同步,總是領先反應。股市反應的是,全球通膨正在逐漸降溫,美 FED 暗示明年降息三次,高盛則押注 ECB 提早在第二季降息,正是因為降息預期,讓市場判斷明年就會開始重啟寬鬆,於是股市領先反彈。

今年股市由做夢行情啟動,股市呈現虛漲成份高,且台股中的個股漲跌與基本面關聯度低。此外,美標普創 6 年來最長連漲紀錄,台股亦逼近過去的歷史新高,代表在做夢行情的帶動下,股市逆著基本面走,並非台股獨有的現象,加上總統大選日期越來越近,也帶動股市行情,讓題材股輪流起飛。

本月份加權指數上漲 2.84%、櫃買指數上漲 0.98%,本站混合型投資組合上漲 2.1%、本站 CMoney 模擬投資組合上漲 2.8%。

2023年12月14日 星期四

2023年12月4日 星期一

2023年12月1日 星期五

(自行繪製。)

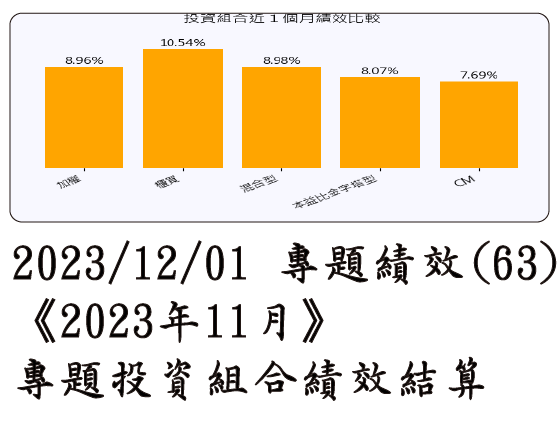

淺談 2023 年 11 月表現

2023 年 11 月,由於 10 月以來的利空因素:「以巴衝突升級、美國向中國限制 AI 晶片、FED 提高持續升息的機率」,自 11 月已有利空出盡的味道,法人機構開始看多、FED 官員亦開始緩解強硬升息的態度。加上,美國總體經濟指標:10 月非農爆冷失業率升至接近 4%、且美債殖利率亦上升至投資價值浮現、10 月 CPI 雖不變,但核心通膨創 2 年新低、FED 可能在明年提早降息等, 激勵 11 月份股票大漲。

台股雖然 10 月出口翻黑年減 4.5%,但市場已經開始反應明年經濟回升預期;加上大選將至,市場反應選舉行情,加權指數大漲 8.96%、櫃買指數大漲 10.54%,本站混合型投資組合上漲 8.98%、本站 CMoney 模擬投資組合上漲 7.69%。

2023年11月7日 星期二

2023年11月4日 星期六

(自行繪製。)

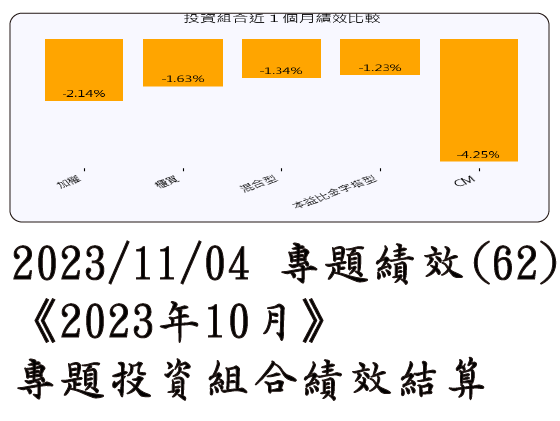

淺談 2023 年 10 月表現

2023 年 10 月,本月股市隨國際消息變動而激烈波動,主要是月初國際股市雖躲開美國政府停擺的危機,FED 卻提高持續升息的機率,且官員發出警訊:「利率將長時間維持高水平。」,故市場反應此因素,美國 10 年期公債殖利率飆升創下 16 年新高。而在中東地區,以巴衝突升級成為戰爭,地緣政治風險急據升高,股市黑天鵝機率上升;不過,由於 FED 在因應國際情勢風險升高因素,態度卻搖擺不明,導致股市激列波動。由於台幣因美台利差持續擴大,加速貶值,即使央行連續兩個月拋匯阻貶,外匯存底衰退 14 億美元亦無法阻貶,加上美國限制向中國出口 AI 晶片,導致台股相關供應鏈等 AI 主流股轉弱,利空籠罩,因此月內數度大跌,多以科技股跌幅最重。另外是台股景氣燈號從藍燈轉為黃藍燈,象徵景氣似有落底訊號,加上選舉因素政府做多態度明顯,以及手機、PC 等產業鏈景氣轉正,及因台幣貶值所帶來的匯兌收益,已有不少電子產業第三季財報紛紛遞出景氣轉好、庫存調整結束等落底訊號。而 11 月份這幾天,美國經濟開始轉壞,市場認為升息已到尾聲的機率大增,反而讓股市走出利空出盡的味道,法人機構亦開始轉為看多。

因此,10 月份台股就在振盪走弱的情況下,加權指數下跌 2.14%、櫃買指數下跌 1.63%,本站混合型投資組合下跌 1.34%,而本站 CMoney 模擬投資組合,則因台股激烈波動,且下跌的股票多為小型股,上沖下洗,導致淨值下跌遠超過大盤指數,大跌 4.25%。

2023年10月3日 星期二

2023年10月1日 星期日

(自行繪製。)

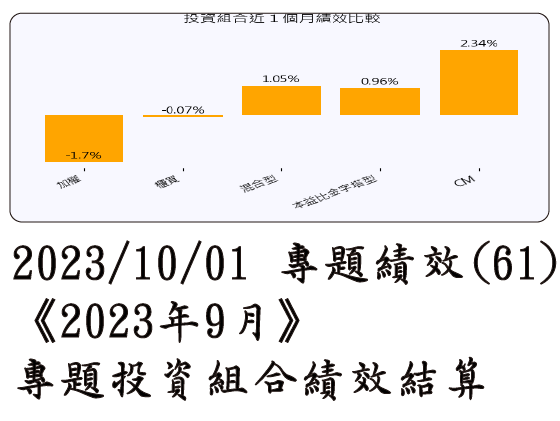

淺談 2023 年 9 月表現

2023年9月,本月股市激烈振盪,個人解讀原因是:「總經弱、但產業強」。以總體經濟來說,美國擔憂通膨再度升高,且聯準會暗示可能在年底再次升息,使全球股市持續處於高利率環境,可能壓抑經濟發展。而台股受到地緣政治等雙重干擾,地緣政治情勢不穩定,及 ECFA 效應逐漸減弱,使對中貿易出口下滑,特別是傳產股面臨很大壓力;再加上台灣央行明確表示不升息,導致台灣與國際間的利差不斷擴大,使新台幣處於相對貶值的狀態。

因此,台美總體經濟學家多數預測並看淡第 4 季,預估第 4 季的股市即使在最好的情況下也可能會先蹲後跳。然而,從產業角度來看,並無那麼悲觀:

一、AI 雖然在短期內表現不佳,但需求仍然強勁,而且生成式 AI 的發展有百花齊放的趨勢。

二、蘋果新產品可能缺乏亮點,但後續銷售依然亮眼,帶動蘋概股相關供應鏈走高。

三、電子股產業旺季在第四季,消費性電子產品下半年均優於上半年。

四、新臺幣持續走貶,央行的政策立場鮮明表明幾乎不會升息,對出口產業有利,未來將有匯兌利益。

五、華為手機 MATE 60 PRO 銷售亮眼,暗示中國市場正在恢復,也有利台手機供應鏈。

另外,過去筆者曾觀察一個普遍發生的現象,即當經濟專家(約 9 成以上)均一致認同某一預測時,市場籌碼亦有所共識,最終結果通常是那個預測便不會發生(發生的機率降低)。這個現象與「自我實現預言」的現象剛好相反。現在的狀況即是如此,若市場上已知的利空,已是人人皆知的短期利空事件(灰犀牛事件),且該利空事件並不會影響後續經濟的發展,則該利空事件大跌的機率就降低,甚至可能利空直接被忽略。

2023年9月3日 星期日

2023年9月1日 星期五

(自行繪製。)

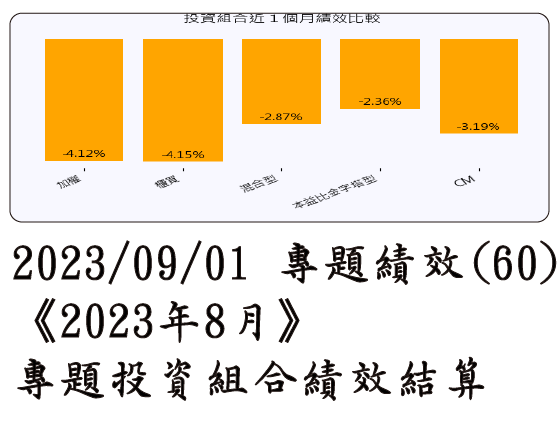

淺談 2023 年 8 月表現

2023 年 8 月,本月主要為漲多修正。本月之前,市場對於「AI 股」已顯示過熱的跡象,加上第二季度財報公布,正值台股基本面低谷時期。不僅出口連續 11 個月衰退,7 月的製造業採購經理人指數(PMI)也下滑了 2.2 個百分點,降至 46.1 %,以致投資人信心不足。國際因素方面,美國遭到信用評級機構的降評,導致美國股市大幅下跌。但好消息是,FED 會議記錄顯示出內部分歧,表示升息週期已然接近尾聲,故美元走強、台幣貶值,外資紛紛賣股走人,造成台股本月出現大幅修正。中國大陸方面,由於經濟疲弱,加上有可能中止與台灣的經貿協議 ECFA,導致對中國大陸的出口項目,如石化、塑化、工具機、農產品、食品以及原材料等紛紛走弱。最後是中國大陸房地產市場風暴越演越大,金融股也有暴雷的風險,因此「電、傳、金」等類股全都向下修正。

8 月股市,加權指數下跌 4.12%,櫃買指數下跌 4.15%,本站專題投資組合下跌 2.87%。

2023年8月2日 星期三

2023年8月1日 星期二

(自行繪製。)

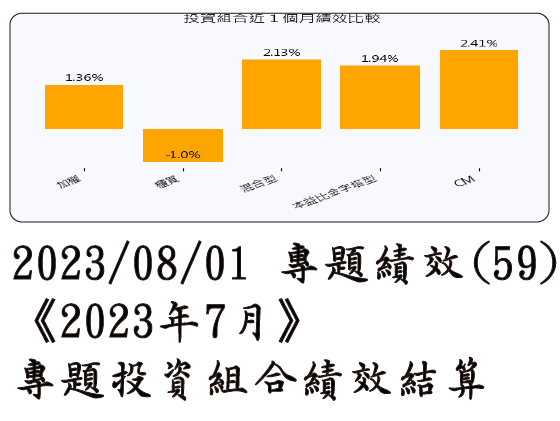

淺談 2023 年 7 月表現

2023 年 7 月,台股擺脫「五窮六絕」的走勢,6 月製造業 PMI 終結連續三個月下跌。然而,整體第二季基本面仍表現不佳,6 月外銷訂單「連十黑」,今年上半年外銷訂單衰退達 2 成。台經院下修 GDP 預測至 1.66%,並且預估通膨可能再次上升,將影響國內的內需與消費。

好消息是,台灣 6 月 CPI 年增率為 1.75%,是 23 個月以來首次跌破通膨警戒線,而且 G7 國家 5 月通膨年增率也有所降低。此外,由於美國就業數據強勁,PPI 及 CPI 顯示通膨有所降溫。因此,即使 FED 仍持續升息,但市場反應已預期升息已經見頂。

另外,7 月資金持續外流台股,台幣匯率走貶更加不利於股市行情。由於外資撤離,本土資金活躍度更高,小型股較不受資金面影響,使得題材股更容易受到炒作,導致 AI 概念股過熱,並已有泡沫危機。而消費信心在 7 月連續三個月上升,投資人對股市投資轉為樂觀等股市反指標,反而容易對股市產生不利影響。故即使國際股市穩健,台股仍相對疲弱。

7 月股市,加權指數上漲 1.36%,櫃買指數下跌 1.0%,本站專題投資組合上漲 2.13%,優於大盤表現。

2023年7月4日 星期二

2023年7月2日 星期日

(自行繪製。)

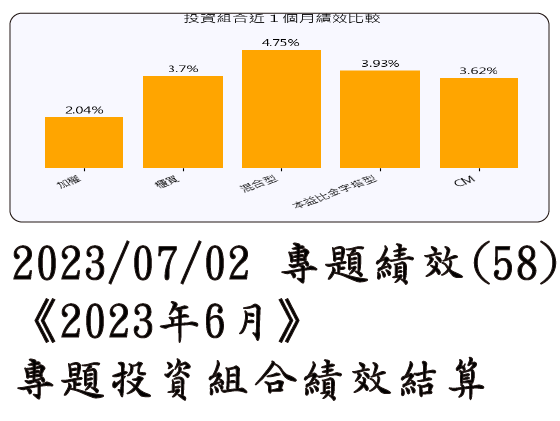

淺談 2023 年 6 月表現

2023 年 6 月,生成式 AI 持續發酵,資金大舉進入推高相關概念,並且台股以科技股為主,股市表現亮眼。此外,美國 FED 宣布在 6 月暫停升息,美國 5 月的消費者物價指數(CPI)年增率為 4%,低於預期。我國中央銀行也同步暫停升息。上半場的 6 月份,因美元貶值資金回流台股,熱錢帶動台股指數走高。

另外,澳洲央行意外升息 58 個基點,中國 5 月的出口大幅減少,全球需求疲軟,且股市短期過熱,投信也傾向結帳。因此,在端午連假過後,台股出現短暫雜音,萬七及萬八因為套牢人數眾多,成為壓力區。

儘管台股的基本面數據不佳,外銷訂單連續九個月衰退,央行也不斷下修今年的經濟成長率,將不保 2%,台灣綜合研究院更下修至1.45%。然而,國際股市的技術面呈現多頭走勢明顯,國內投資人也有被軋空的跡象,因而本月股市仍呈現驚驚漲的趨勢。加權指數上漲2.04%,櫃買指數上漲3.7%,而本站的專題投資組合更上漲了4.75%。

2023年6月30日 星期五

(圖片取自網路開放資源。)

待在市場,不要預測市場

近期看了一本書,書名為《一個證券分析師的醒悟》。經閱讀這本書後,依據小弟的理解與整理,大致將該書重點歸納為以下三句話:

一、不要預測市場,「無為」勝「有為」。

二、股票的估值不重要,企業的質量才重要。

三、過去的歷史不重要,持續參與市場很重要。

上述第一和第三項可以歸納為相同概念,我自已將稱這種「不要預測市場」的概念類比為「測不準原則」。該原則用於解釋量子世界中,很難同時測量量子的位置、速度和能量,因此測量結果必然存在不確定性。與物理上的不確定性相比,我們人類所處的真實環境中的歷史事件背後的因素更加複雜。因此,要準確預測市場的高低點非常困難,個人與書作者在這一點的想法完全一致。我們應該承認我們辦不到的事,然後在態度上,以「無為」勝「有為」

2023年6月4日 星期日

2023年6月2日 星期五

2023年5月2日 星期二

(自行繪製。)

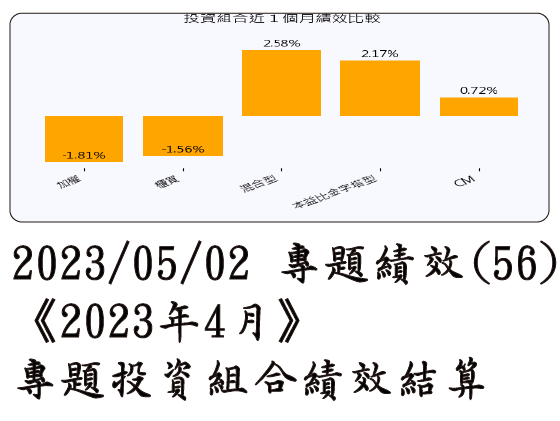

淺談 2023 年 4 月表現

2023 年 4 月,由於預期通膨趨緩,台股 4 月上半段題材股走勢非常強勁,4 月中過後由於接近財報公布旺季,不少之前的漲多股紛紛拉回修正。本月份國際股市沒有什麼大事件,3 月份 CPI 增 5%,低於市場預期的 5.2% 與前值 6%,為 5 個月份以來最低。市場也預期 5 月升息 1 碼之後,將維持至年底。巴菲特預言美國小型銀行爆雷還沒結束,但因銀行流動性風險已受到控制,發生更大風險的機率已然降低,目前股市維持在一個盤整區間整理。2023 年 4 月,加權指數下跌 -1.81%、櫃買指數下跌 -1.56%,本站專題模擬投資組合上漲 2.58%。

2023年4月6日 星期四

(自行繪製。)

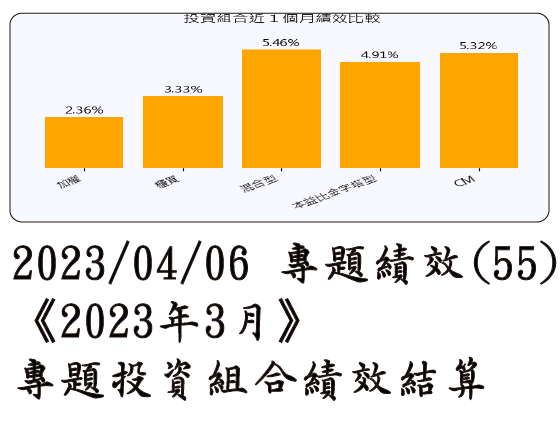

淺談 2023 年 3 月表現

2023 年 3 月,經濟數據好壞參半:美國 2 月 ISM 製造業指數 47.7 連續 4 個月萎縮、2 月 CPI 年增 6% 符合市場預期,但核心 CPI 超過市場預期。由於快速升息等因素,美國小型銀行已經開始出現資金流動性風險,如美國矽谷銀行 SVB 事件,一度引發銀行倒閉及金融市場骨牌效應等風險及恐慌,緊接 SVB 之後陸續也傳出許多小型銀行出現問題,市場預期升息接近尾聲。各國為防止銀行出現倒閉風險,相繼為銀行注入流動性,也讓市場再度恢復信心。2023 年 3 月,加權指數上漲 2.36%、櫃買指數上漲 3.33%,本站專題模擬投資組合上漲 5.46%。

2023年3月14日 星期二

2023年2月26日 星期日

(自行繪製。)

淺談 2023 年 2 月表現

2023 年 2 月,股市持續反應 CPI 回落、通膨走緩,升息已近尾聲,同時美國經濟較預期強勁,各項總經指標皆優於預期:如 Q4 勞動力成本增幅創 1 年新低、非農就業人數暴增、失業率創 53 年新低等,反應經濟衰退機率大降,股市上漲。不過,因 FED 仍處升息循環,官員仍偏鷹派,於美元指數走強下,台幣相對貶值,在沒有外來資金進駐下,大型股為主的加權指數漲幅受限(其一原因,台積電受到巴菲特賣股的消息面影響)。然本土法人及主力等本土投資人,追捧小型股,故櫃買指數漲幅遠勝加權指數。2023 年 2 月,加權指數上漲 1.56%、櫃買指數上漲 5.71%,本站專題模擬投資組合上漲 7.1%。

2023年2月7日 星期二

(圖片素材取自網路開放授權CC。)

一、前言

近期,「ChatGPT」關鍵字不斷出現在新聞版面,代表其火紅程度已漸蔓延至台灣。ChatGPT 是由 OpenAI 開發的一個人工智慧聊天機器人程式,於去(2022)年 11 月推出,問答方面,ChatGPT 可以根據輸入的問題自動生成答案,還具有編寫和除錯電腦程式的能力。小弟對 AI 一直情有獨鍾,個人的投資策略以量化為主,在預測未來數據的部分,也有用到類似的技術。上述所謂的「AI」,係指「人工智慧」的縮寫,可以透過電腦程式及運算自動執行複雜的任務,而早期應用最廣、最成熟,當屬圖像、語音辨識及自然語言處理等等,目前火紅的「ChatGPT」屬於後者。

2023年2月3日 星期五

2023年2月2日 星期四

2023年1月6日 星期五

(圖片素材取自網路開放授權CC。)

一、2022年行情不利基本面投資人

2022年,是投資蠻困難的一年,也是自己這幾年來投資績效最慘淡的一年,但是個人並沒有把短期勝負看得這麼重要,原因是投資是長長久久的事。一直以來,短期致富的故事總是很讓人羨慕,而報章雜誌也總是喜歡報導短期致富的故事,其情節就如小說一樣夢幻。但是,嚴格地說,這些短期致富的故事,並非是通往財富自由穩健的道路,就如同樂透的故事一樣,發行商也總是喜歡宣揚樂透獎得主的故事,來吸引買家下注,但以期望值來說,買家就是最大的輸家,因為短期致富的故事,是屬數學概率上極小數的特例。因此在「短期」與「長期」這兩種概念下,對比於投資來說,就是屬於「選時」或「選股」,這投資裡唯二的兩種策略。小弟打從心裡認為所有的投資方法與策略都是以這兩種為出發點來組成,也就是說,依據投資者偏好不同,兩種策略的比重也各不相同。一般來說「選時」較為偏向短期策略;而「選股」則偏向較長期的投資。因此,在選擇投資方式的時候,本身就已經是一種博弈了,投資的結果會因為你選擇的策略不同,而產生不同的結果。以2022年來說,如果你是以「選股」為主要投資方式的基本面投資人,且持股比例是押好押滿(如我自已),大概2022年的績效都不會太好。相反的,如果你是以「選時」為主要投資方式的投資人,比方說是技術派、籌碼面等較屬於操作面的投資人,2022年的大幅波動,以及股價的大跌,「選時」投資人,有很高的機率可以避開大跌。理由如下:

Bookmark Us

---