(圖片素材取自網路開放版權圖片。)

外資報告牽動股市振盪加劇

昨天,外資摩根士丹利出具報告,認為國巨的下游通路商 MLCC 庫存約 6-7 個月,遠高過一般正常範圍的 2-3 個月,且預期明年終端消費電子需求轉弱,所以給予國巨「劣於大盤」評等,目標價 260 元。消息一出,造成被動元件族群全部下跌,但後續收盤時大都收腳上揚。

由於今年以來,台灣的產業就不見什麼題材優勢,唯一全年最熱門的,便是被動元件的漲價潮,其中就以國巨股價漲上千元最受人注目,而下半年則是隨著國際情勢造成投資者悲觀看待後市,最受歡迎的被動元件族群一翻變成為大家避之惟恐不及的投資標的。而行情為何上下振盪如此之大,金融投資機構的報告造成的效應也是推波助瀾股價波動的一大幫手。因此,我們要怎麼對外資報告正確解讀,而不是看著標題便下結論?

筆者認為投資的心理層面非常重要,尤其應該在我們的心裡放進兩個角色,一是做為證據提供方的論述者,二是做為反證面的辨證者,對於事物的決斷就要像法院一般,以兩造雙方所提的諸多證詞與辨證推出結論,如此一來才能漸漸的擺脫外資報告影響我們做正確判斷的情況,如買在最樂觀、但卻砍在最悲觀的狀況。

外資報告也是種文字媒體,常常過於浮誇

只要是由人所寫的評論,大多是無法迴避主觀的批判,如本篇文章、或是任何法人投資報告,都是帶有個人色彩跟主觀思維,即使是再怎麼刻意,也無法避免。像是這類的報告,其實也是種文字媒體,媒體的功能就是散播訊息,及表達意見;但是事實上媒體的接收者,卻是更愛八卦、或一些最容易造成「驚嚇」的事件,點閱的人數也會倍增。因此,在這種狀況下,文字媒體便會將事件的表達得更為誇飾,以爭取人們眼球的注意力,連外資報告也不在例外。也因此,散戶投資者若是見利空看空,利多看多,隨著媒體及消息面搖擺,就會經常做錯決策、投資失利。

適度的分類資訊,並下定不同權重比例

要判別消息面的可信度,首先我們要將我們主觀的認知,與所有可接收到的資訊相結合;首要工作是先要分辨哪些資訊是主觀的?而哪些又是客觀的?經過分類的資訊,可以方便我們最容易的下結論。

一、主觀資訊:

例如,外資報告的結論、公司發布的後市展望、電視上的投顧老師、或財經部落格的文章(…如本站),都是屬於主觀的資訊。

二、客觀資訊:

例如,公開資訊站、證交所或櫃買中心,每月營收數據的公告、每季的毛利、營益、股東權益、每股盈餘,及任何公司營運相關數據,所謂的數據會說話,便是這麼一回事。

三、資訊的更新便是修正個人主觀的評價

當分類完資訊後,客觀資訊是根據「事實」,因此權重當然是百分之百;而主觀資訊是基於「見解」,因此便要將個人的主觀與對方的主觀做調整。比方說,假如「我」預期國巨很好,那麼當大摩評等國巨目標價 260 元時,就要修改個人的認知,如果你相信他,認為權重是 50%,那跟你自已原本的「主觀」做修正(即個人主觀也佔 50%),可能就從預期國巨很好→變成「中立」,而不是直接「看壞」,如果手上有兩張國巨時,就可以先賣掉一張。反之如果你不相信這份報告,則權重是 0%,則不只可以不賣掉還能反買一張國巨。但是,假如今天是公布客觀的資訊,比如說是「營收」下降了 80%,跟自已原本的預期差很大,則就要完全的放棄原本的預期國巨很好,直接改變成為「看壞」,且兩張都要全賣掉,因為資訊是來自於客觀的「事實」,權重為 100%。

解讀大摩評估報告,260 元並非「重點」

大摩以下游需求疲弱恐拉長庫存消化時間為由,給予國巨未來 12 個月目標價僅 260 元,本益比僅為 3.7 倍,且未來兩年 EPS 將先蹲後跳,分別達 68.5 元、78.84 元,預估稅後純益落在 287.71 億元、331.17 億元。

由上可知,大摩雖將國巨目標價放在 260 元,但是一般人根本就將後面的本益比 3.7 倍及 EPS 將先蹲後跳的訊息給忽略了。由於國巨雖是屬於上游的電子材料商,對於一般的主動式「晶片」而言,庫存週轉天數的大增確實是項重大的警訊,因為「晶片」的功能可能被新一代的「更強晶片」所汰換掉,所以庫存壓力會讓廠商降價求售以快速打銷庫存品,否則如果庫存全面滯銷,對於供應商來說更傷,會造成重大的虧損。但是,國巨所生產的 MLCC,卻是種電子產業的標準品,角色就有如「螺絲釘」一樣,假設我預期「螺絲釘」要漲,中下游的通貨商就會提早備貨,以降低進貨成本、增加銷售利潤,由於被動元件的產品週期很長,很難因為後續有新產品完全的取代舊的標準,因此庫存期拉高卻不代表產品滯銷,只是預估去化的時間較長。

被動元件產業分析

對於像 MLCC 這類的商品,生產商不只一家,以下就先抓 3 家被動元件廠,依據本站試算結果來分析。根據試算的結果,三家的營收狀況,幾乎都長得一模一樣,都是在今年的一月開始出現營收大幅的拉升,而成長的主因都是因為在前兩季,因為產品漲價,致毛利率大幅的上升。這種情況就好比我們今年的衛生紙之亂,因預期衛生紙會大漲就提前先去搶買,因此,可以說這波的被動元件成長主要是因為產品漲價帶來的備貨及囤貨潮。

由於從財務數據來看,各家的營收及毛利率的上漲速度太過強勁,所以可以看到本益比試算出來都是相當低,除了成長性非常驚人之外,敗筆便是今年的這波被動元件炒作的太過兇猛,使得大量投資者被套在了價格的高點。而人的心理便是,一旦在某一支股票大賠後,往後就會主觀的排斥這個投資標的,如同一朝被蛇咬十年怕草繩。因此,投資者在看法人投資報告下對於未來衰退的擔憂就會遠遠勝過客觀的財報數據。

(2327)國巨,預估本益比 3.48 倍

(國巨預估財務數據試算,自行繪製。)

(國巨預估本益比試算,自行繪製。)

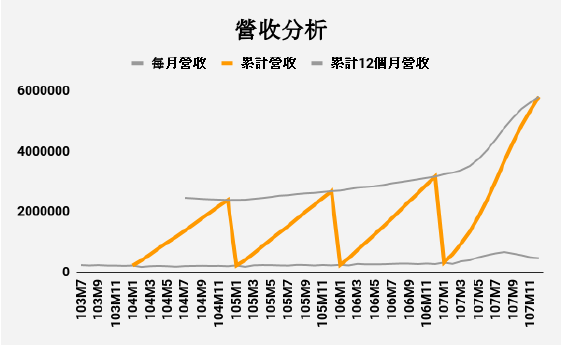

(國巨營收狀況,自行繪製。)

(國巨獲利能力分析,自行繪製。)

(國巨每股盈餘,自行繪製。)

(3026)禾伸堂,預估本益比 5.15 倍

(禾伸堂預估財務數據試算,自行繪製。)

(禾伸堂預估本益比試算,自行繪製。)

(禾伸堂營收狀況,自行繪製。)

(禾伸堂獲利能力分析,自行繪製。)

(禾伸堂預估每股盈餘,自行繪製。)

(6173)信昌電陶,預估本益比 6.98 倍

(信昌電陶預估財務數據試算,自行繪製。)

(信昌電陶預估本益比試算,自行繪製。)

(信昌電陶營收狀況,自行繪製。)

(信昌電獲利能力分析,自行繪製。)

(信昌電陶預估每股盈餘,自行繪製。)

小結

從前述三家廠商數據來看,代表被動元件庫存大多被提早拉貨了,所以下游通路商的庫存天數增加也是在所難免的,但是由於毛利率從去年以來至今已經被推升了,後續調降也會有限,被動元件族群經過半年的股價下挫,早已沒了投資客的激情。觀看過去,被動元件的市場需求其實呈現緩步成長,長期以來下游通路商及系統廠也沒有缺料的疑慮,但自去年以來卻陸續發生缺料,主要是發生了兩件事。

(1)新一代的產品,家電智慧化的情況越來越明顯,因此也帶動被動元件的採購需求。

(2)村田及三星同時停產舊款被動元件型號,造成訂單流向了台廠。

(2018 年 5 月 31 日,財訊第 556 期內頁截圖。)

今年 5 月的財訊雜誌第 556 期,提到被動元件為何缺料,起因是因為原本產量最大的村田及三星在去年同時減產舊型被動元件的生產,投入毛利較高的新型 MLCC,造成供需出現了缺口,需要兩年才能填補,因此也激勵了下游廠商瘋狂的搶貨囤貨,跟大摩所說的庫存偏高相符,但因該事件已使得國巨及其它台廠在被動元件佔了一席之地,未來的需求也不能光是猜測需求一定會放緩,便看空後市一定會非常淒慘。

由於被動元件多空看法都各有人在,本文僅是針對外資大摩判定國巨 260 元造成的波動來解讀,提醒投資人不應只看到字面 260 元就衝動的做決定,才不會錯砍在最低點。目前的被動元件族群,大多底形都已慢慢打了出來,且股價回到比較正常的趨勢線軌道上。筆者認為由於毛利率已推升,且低本益比代表未來的衰退早被折現在目前的股價上,短期也不應對外資報告過份的悲觀,已免錯砍在低點。但是,針對外資報告所說的可能性,也不應完全的忽略,畢竟國際情勢這麼多變,什麼都是有可能的!

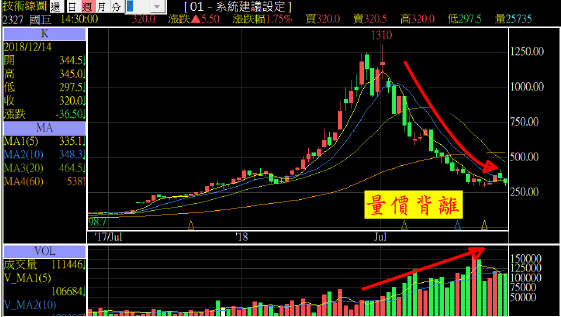

(國巨技術分析週線,使用兆豐免費看盤軟體。)

(禾伸堂技術分析週線,使用兆豐免費看盤軟體。)

(信昌電技術分析週線,使用兆豐免費看盤軟體。)

※本文為個人研究,非投資建議,相關數據依據當時公布之財報資料推估,僅供讀者參考。

財經時事討論

0 意見:

張貼留言